Page 311 - AR BRIDS 2022 - EBOOK - FINAL

P. 311

The original financial statements included herein are in the

Indonesian language.

PT BRI DANAREKSA SEKURITAS PT BRI DANAREKSA SEKURITAS

CATATAN ATAS LAPORAN KEUANGAN NOTES TO THE FINANCIAL STATEMENTS

Tanggal 31 Desember 2022 dan untuk As of December 31, 2022 and

tahun yang berakhir pada tanggal tersebut for the year then ended

(Disajikan dalam ribuan Rupiah, (Expressed in thousands of Rupiah,

kecuali dinyatakan lain) unless otherwise stated)

15. PERPAJAKAN (lanjutan) 15. TAXATION (continued)

c. Pajak final dan pajak penghasilan (lanjutan) c. Final and income taxes (continued)

Rekonsiliasi antara beban pajak penghasilan A reconciliation of income tax expense based on

berdasarkan tarif pajak yang berlaku dengan statutory income tax rate with the income tax

beban pajak penghasilan menurut laporan laba expense per statement of profit or loss and other

rugi dan penghasilan komprehensif lain disajikan comprehensive income is presented below:

di bawah ini:

Tahun yang berakhir pada tanggal

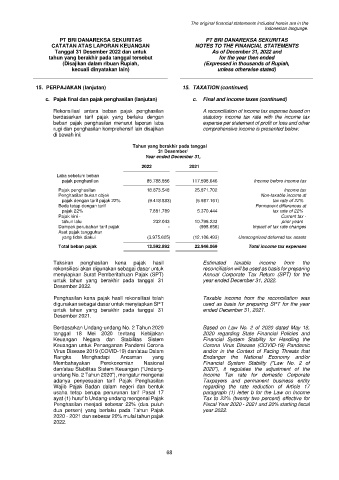

31 Desember/

Year ended December 31,

2022 2021

Laba sebelum beban

pajak penghasilan 85.788.856 117.598.646 Income before income tax

Pajak penghasilan 18.873.548 25.871.702 Income tax

Penghasilan bukan objek Non-taxable income at

pajak dengan tarif pajak 22% (9.418.883) (5.987.161) tax rate of 22%

Beda tetap dengan tarif Permanent differences at

pajak 22% 7.881.789 5.370.444 tax rate of 22%

Pajak kini - Current tax -

tahun lalu 232.043 10.796.233 prior years

Dampak perubahan tarif pajak - (998.656) Impact of tax rate changes

Aset pajak tangguhan

yang tidak diakui (3.975.605) (12.106.493) Unrecognized deferred tax assets

Total beban pajak 13.592.892 22.946.069 Total income tax expenses

Taksiran penghasilan kena pajak hasil Estimated taxable income from the

rekonsiliasi akan digunakan sebagai dasar untuk reconciliation will be used as basis for preparing

menyiapkan Surat Pemberitahuan Pajak (SPT) Annual Corporate Tax Return (SPT) for the

untuk tahun yang berakhir pada tanggal 31 year ended December 31, 2022.

Desember 2022.

Penghasilan kena pajak hasil rekonsiliasi telah Taxable income from the reconciliation was

digunakan sebagai dasar untuk menyiapkan SPT used as basis for preparing SPT for the year

untuk tahun yang berakhir pada tanggal 31 ended December 31, 2021.

Desember 2021.

Berdasarkan Undang-undang No. 2 Tahun 2020 Based on Law No. 2 of 2020 dated May 18,

tanggal 18 Mei 2020 tentang Kebijakan 2020 regarding State Financial Policies and

Keuangan Negara dan Stabilitas Sistem Financial System Stability for Handling the

Keuangan untuk Penanganan Pandemi Corona Corona Virus Disease (COVID-19) Pandemic

Virus Disease 2019 (COVID-19) dan/atau Dalam and/or in the Context of Facing Threats that

Rangka Menghadapi Ancaman yang Endanger the National Economy and/or

Membahayakan Perekonomian Nasional Financial System Stability ("Law No. 2 of

dan/atau Stabilitas Sistem Keuangan (“Undang- 2020"), it regulates the adjustment of the

undang No. 2 Tahun 2020”), mengatur mengenai Income Tax rate for domestic Corporate

adanya penyesuaian tarif Pajak Penghasilan Taxpayers and permanent business entity

Wajib Pajak Badan dalam negeri dan bentuk regarding the rate reduction of Article 17

usaha tetap berupa penurunan tarif Pasal 17 paragraph (1) letter b for the Law on Income

ayat (1) huruf b Undang-undang mengenai Pajak Tax to 22% (twenty two percent) effective for

Penghasilan menjadi sebesar 22% (dua puluh Fiscal Year 2020 - 2021 and 20% starting fiscal

dua persen) yang berlaku pada Tahun Pajak year 2022.

2020 - 2021 dan sebesar 20% mulai tahun pajak

2022.

68